杠杆炒股,股票融资!

发布日期:2024-08-26 11:47 点击次数:134

民生证券股份有限公司马天诣,范宇近期对锐捷网罗进行询查并发布了询查文书《2024年半年报点评:Q2净利润高增,数据中心交换机收入快速增长》,本文书对锐捷网罗给出买入评级,面前股价为31.45元。

锐捷网罗(301165) 事件:2024年8月23日,公司发布24年半年报,上半年终了营收50.43亿元,同比增长4.40%;终了归母净利润1.54亿元,同比增长10.08%;扣非归母净利润为1.25亿元,同比增长5.54%。单季度看,2Q24终了收入28.97亿元,同比增长8.13%,归母净利润1.51亿元,同比增长645.54%。 H1网罗开拓驱动谨慎增长,数据中心交换机业务增速较快。2024H1公司网罗开拓营收39.85亿元,同比增长8.98%,毛利率37.29%,占总收入的79.01%;云桌面治理决策营收2.27亿元,同比减少16.02%,占总收入的4.51%;网罗安全居品营收1.78亿元,同比减少54.10%,占总收入的3.54%。其中,网罗开拓中的数据中心交换机销量2.57万台,同比增长33.85%;终了收入16.85亿元,同比增长62.02%;毛利率为27.64%,同比下落5.88pct。公司在OFC2024上发布了基于LPO技能的400G和800G自研高速光模块。依托握续的研发改进和商场拓展,据IDC数据统计,截止2024Q1,公司在中国数据中心交换机商场占有率排行第三,在数据中心交换机领域保握商场向上地位。 握续鼓舞居品迭代改进,保握各下流商场中枢竞争力。公司数据中心交换机在中国 互联网行业商场占有率排行第二,互联网商场客户的算网诞生提速,需求快速增长。公司智算中心网罗治理决策终了界限化落地,先后以较大份额中标多家头部互联网厂商智算中心诞生,公司推出了AI-Fabric和AI-FlexiForce智算中心网罗治理决策,股票融资助力客户构建大界限智算中心网。在运营商商场,公司联袂运营商共同开发了大界限、高性能的SDN云决策,在AI时间,基于公司在“SDN+可编程网关+DPU网卡”方面的告诫积存,助力运营商向下一代高性能智能云网演进。在SMB领域,推出了家企无损网罗治理决策。在家庭场景中推出极简好意思不雅易部署、千兆入房、长稳来源的AC及AP居品。在商户及小微企业场景中,提供“一机成网”的超交融AC及AP居品。在园区网罗领域,公司为聪慧园区引入以太彩光技能,更替具备改进性、场景化才智的适配性系列新品。 毛利率因收入结构变化承压,用度收尾赢得一定奏效。2024H1公司终了毛利率36.0%,同比下落3.35pct,主因数据中心交换机占比升迁,且受客户降本等要素的影响,公司数据中心居品毛利率有所下落。24H1终了净利率3.05%,同比飞腾0.16pct。主要由于用度端收尾赢得奏效,其中研发用度率15.97%,同比下落3.60pct,主因前置研发用度基数较高;财务用度率-0.20%,同比下落0.52pct;销售用度率15.30%,同比飞腾0.15pct;料理用度率5.54%,同比飞腾0.69pct。公司用度收尾初见奏效,瞻望用度率将逐季缩短。 投资提议:接洽公司数据中心交换机有望放量,且公司用度侧有望进一步下落,咱们瞻望公司2024-2026年归母净利润远离为4.66/6.47/8.80亿元,面前市值对应的PE倍数为38x/28x/20x。守护“推选”评级。 风险教唆:下流需求不足预期;商场竞争不足预期。

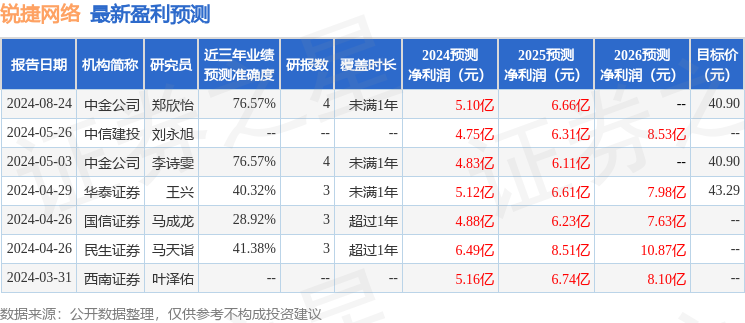

本站数据中心凭据近三年发布的研报数据估量,中金公司郑欣怡询查员团队对该股询查较为真切,近三年预测准确度均值为76.57%,其预测2024年度包摄净利润为盈利5.1亿,凭据现价换算的预测PE为34.94。

最新盈利预测明细如下:

该股最近90天内共有4家机构给出评级,买入评级1家,增握评级3家;夙昔90天内机构概念均价为43.29。

以上实质为本站据公开信息整理,由智能算法生成,不组成投资提议。