杠杆炒股,股票融资!

发布日期:2025-05-06 11:12 点击次数:104

(原标题:白酒的崩盘从经销商、莫得阐述地阛阓的次高端、杂牌启动)

一、白酒交易模式上的好与坏

白酒好的时辰被东谈主吹上天,坏的时辰被东谈主踩成狗。但手脚投资东谈主,咱们得深入勾通其交易属性上好与坏。

1、白酒具有好的交易属性

没保值期存货越久越值钱、高毛利率和净利率(进去的是水和食粮出来提液体黄金)、刚劲的品牌订价权和竞争步地(几十年王人莫得一个新玩家胜利杀进来)、低成本开支与摆脱现款流、成瘾性、布置属性、礼品属性(部分喝的东谈主不买买的东谈主不喝)、耗尽升级……

2、白酒具有较强的周期性(偏糜掷的可选耗尽,需求与供给的波动、金融反身性、库存与渠谈的牛鞭舞动性)。

需求:宏不雅经济、基建周期、甚而结构上的2012年三公反腐。

供给:白酒的暴利,一直眩惑着多半的行业内扩产和行业外跨界金钱涌入。

牛鞭舞动性:无保值期且存货越久越值钱的特色,使得高端白酒具有了金融属性——越涨需求越大、越跌需求越小抛盘越大。庶民、经销商、投契者王人参与其中,渠谈库存、社会库存弥远且数目成迷(许多庶民家也有一些酒库存)。另外,渠谈的彭胀与消弱也放大了波动性(一级代理、二级分销、三级终局等,彭胀时缔结任务量压库存、消弱时库存甩货)。

二、近况:周期向下,部分莫得阐述地阛阓的次高端一经启动大崩盘

1、经销商:经销商在产业链上谈话权更弱、库存及价钱舞动性更大

港股上市的银基集团,曾是五粮液最大的经销商,在2012-2014年三公反腐周期向下时亏欠严重。2021年退市,莫得进一步的数据。

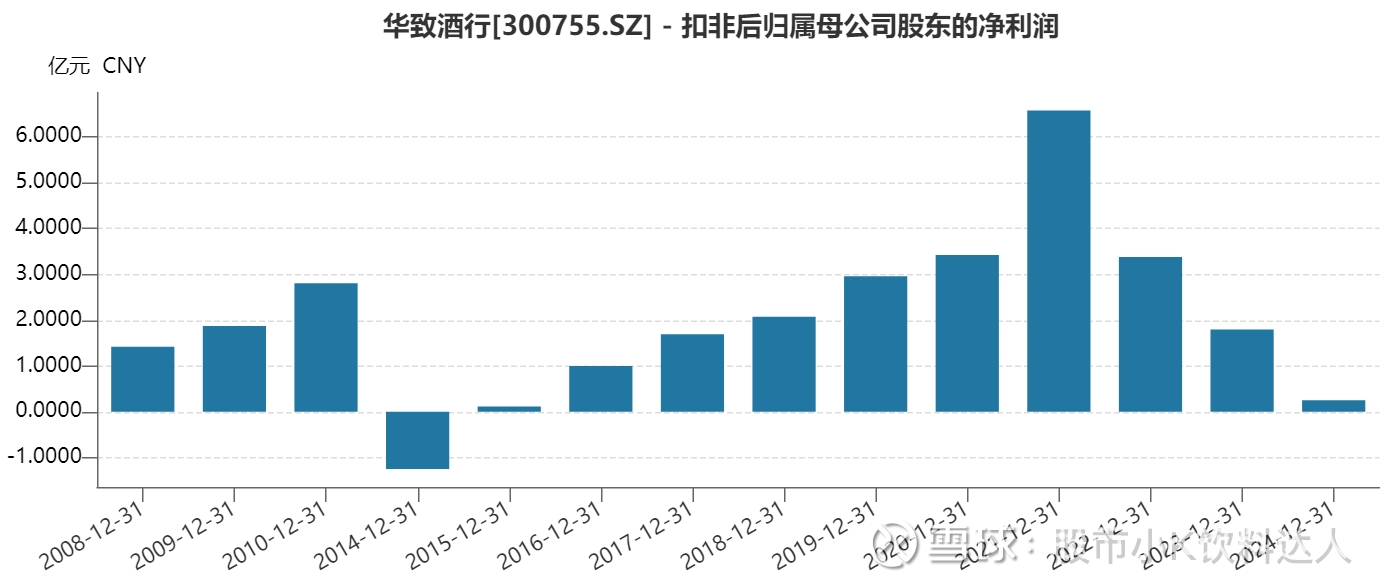

A股上市的华致酒行,屡次呈报IPO,缺了2011、2012、2013三年数据。不外仍然能看出昭着的周期性。

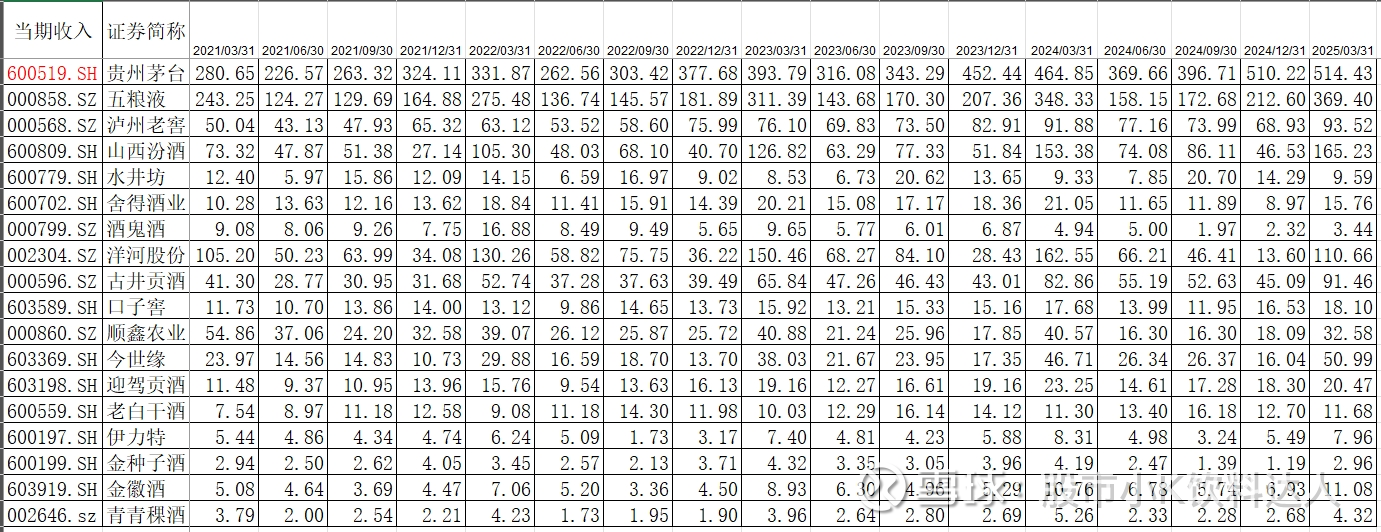

2、18家A股白酒企业近况

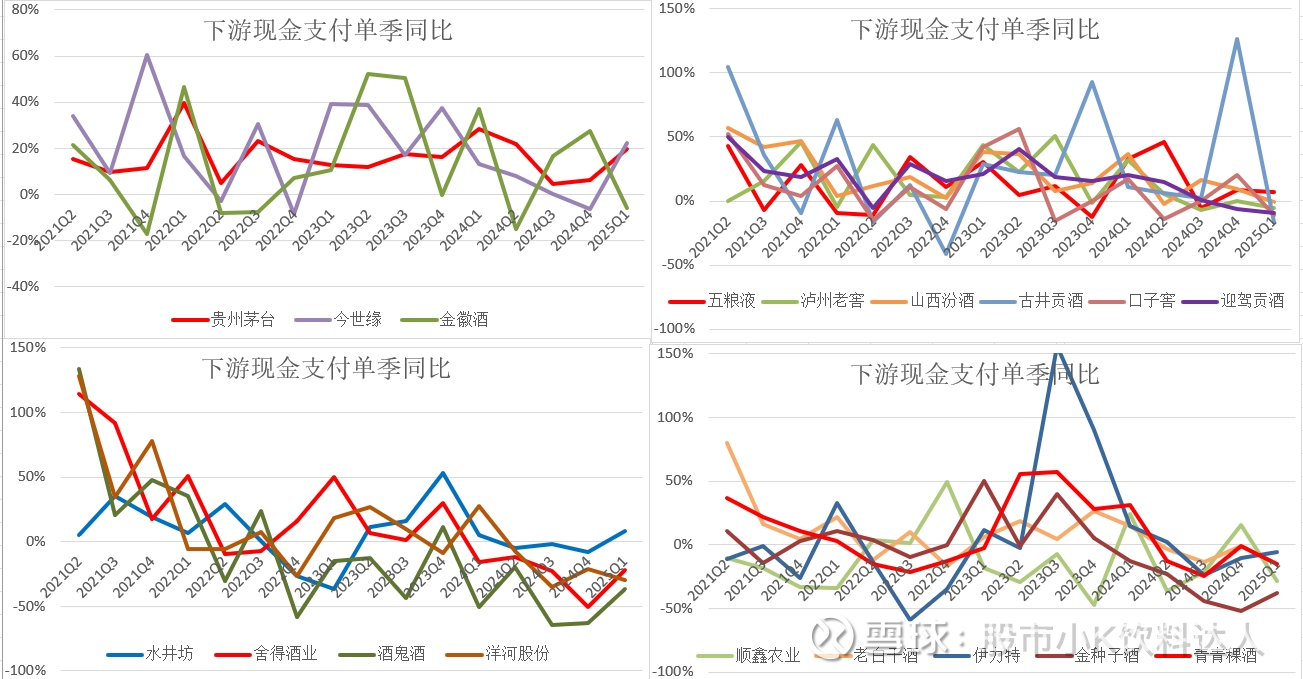

数据来自18家A股白酒企业的季报,界说:客户现款支付意愿=当季收入*1.13+(季末预收账款—季初预收账款)。

下表是:18家A股白酒企业当季收入(单元:亿元)

下表是:18家A股白酒企业预收款增多额(公式:期末预收款-期初预收款)

下表是:18家A股白酒企业卑劣现款支付意愿(公式:=当季收入*1.13+(季末预收账款—季初预收账款)

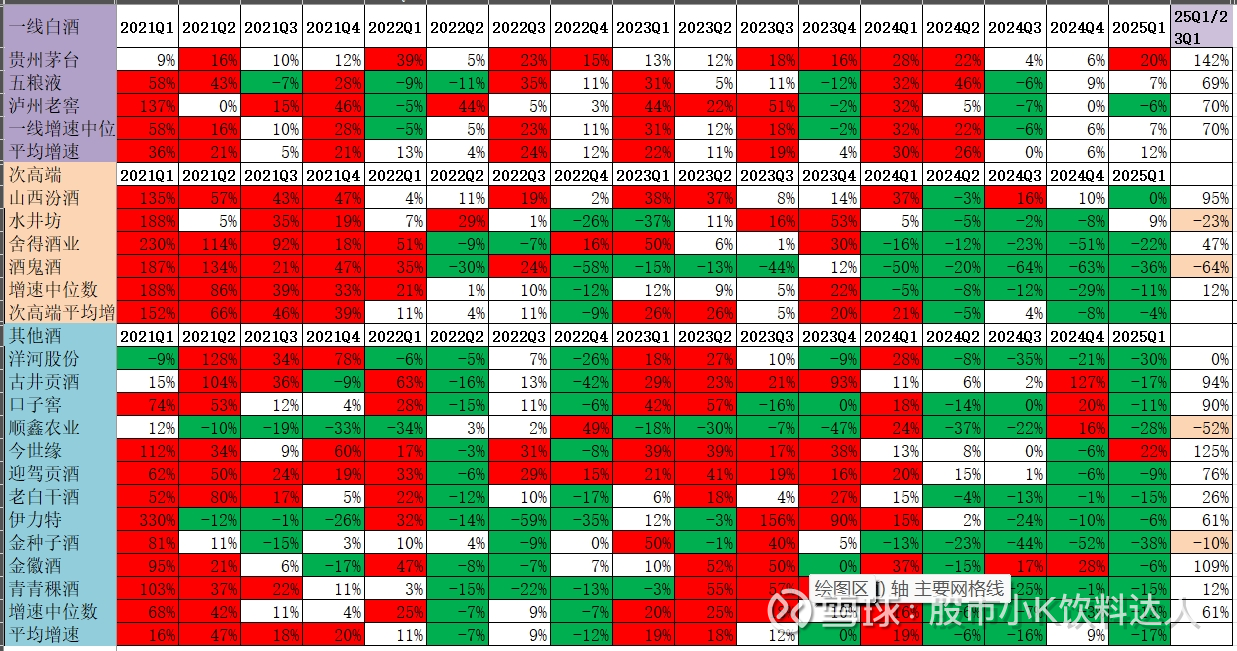

下表是:卑劣现款支付意愿季度同比

下表是:卑劣现款支付意愿两个季度同比(两个季度平均,如茅台2025Q1同比13%=(25Q1+24Q4)/(24Q1+23Q4),主如果为了遗弃单个季度的波动干豫,融资炒股不外与单季度趋势访佛)。

下表是:卑劣现款支付意愿季度同比(按高端、次高端、其他进行分类),何况是25Q1相对23Q1进行同比相比。

下图是:卑劣现款支付意愿季度同比

三、论断:周期向下、经销商先崩、莫得阐述地的次高端先崩、品牌力相对渠谈力不才行时更有韧性,上行时渠谈力更有弹性。

近四年发展较好的:茅台、今世缘、金徽酒。

出现大跌的:酒鬼酒、舍得酒业、水井坊、洋河、顺鑫酒业、老白干、金种子酒、青稞酒。

中等的:五粮液、泸州老窖、山西汾酒、古井贡酒、口子窖、迎驾贡酒

品牌VS渠谈:周期上行时渠谈力更有弹性(扩区域、加经销商)。下行时品牌力相对渠谈更有韧性(每次下行时,品牌更有韧性、杂牌更惨)。

阐述地:同是次高端,有阐述地的昭着较好,汾酒相对其他次高端韧性更强(除了幽香上风、山西及环山西这个阐述地相比走漏)。洋河原本有江苏及环江苏阐述地(但今世缘侵蚀江苏、徽酒侵蚀环江苏)。四家徽酒深耕安徽,相对较正经,而莫得阐述地的(酒鬼舍得水井)每次下行王人很惨。

酒价:酒价亦然一个很好的不雅察狡计,酒价是牛鞭舞动很伏击的诱骗棒,每家酒企王人念念尽多样认识来“挺”,小周期相对容易礼貌,但大周期经常力不从心。不错不雅察各酒企主打产物的阛阓批发价钱、不雅察各酒企不同价钱带产物的相对景气、不雅察茅台非标酒相对飞天的价差(15年、杰作、生肖、甚而1935)……

股价:2021年白酒见顶后股价弘扬

投资不雅点:周期向下,股价也跌了较多,然则否不错抄底,还不笃定,合手续不雅察。

$贵州茅台(SH600519)$ $五粮液(SZ000858)$ $洋河股份(SZ002304)$